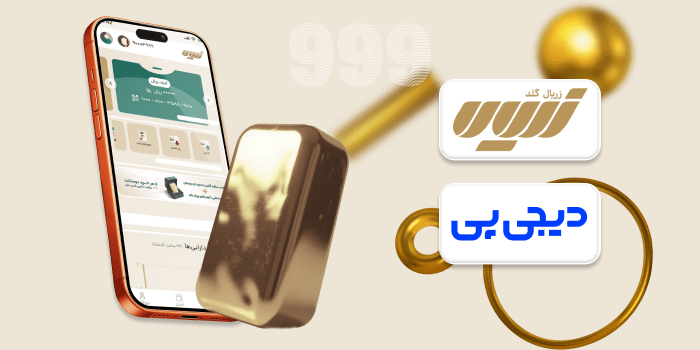

سرمایهگذاری آسان و امن در خرید طلای آب شده آنلاین

ثبت نام سریع

ثبت نام سریع و راحت به صورت آنلاین

بدون نیاز به ضامن و پیش پرداخت

بدون نیاز به ضامن و پیش پرداخت از طریق اعتبار دیجی پی

بازپرداخت راحت و آسان

یک ماه پس از تخصیص اعتبار

ثبت سفارش

انتخاب درگاه کیف دیجی پی و یا کیف اقساطی دیجی پی

خرید طلا

انتخاب گزینه خرید در کیف طلا و وارد کردن میزان طلا درخواستی

ثبت نام در زریال گلد

ثبت نام در زریال گلد از طریق وب اپلیکیشن و یا نصب اپلیکیشن

خرید قسطی طلا در زریال گلد مدلی هوشمندانه برای ورود به بازار طلا بدون فشار نقدینگی است. در این مدل، شما بدون پرداخت پیشپرداخت و انتخاب تعداد اقساط مناسب، بلافاصله مالک طلا میشوید و از رشد احتمالی قیمتها بهرهمند میشوید. طلای آبشده برای سرمایهگذاری میانمدت با نقدشوندگی بالا و هزینه پایین مناسب است، در حالی که پلاک شمش ۱۸ عیار با پلمب دیجیتال و کد اصالت گزینهای مطمئن برای سرمایهگذاری بلندمدت به شمار میرود. مزایایی همچون مدیریت بودجه، حفظ نقدینگی، جلوگیری از کاهش ارزش پول، و بهرهمندی از روند صعودی قیمت، این مدل را از خرید نقدی متمایز میکند. زریال گلد با فرآیند آنلاین شفاف، فاکتور رسمی، و امنیت اصالتسنجی، تجربهای ساده، ایمن و مدرن را برای خریداران فراهم کرده است. چه به دنبال حفظ ارزش پول باشید و چه به دنبال توسعه سبد داراییتان، خرید قسطی طلا گزینهای حرفهای و قابل اعتماد است.

خرید طلا همیشه یکی از کمریسکترین روشهای حفظ سرمایه در اقتصاد ایران بوده است، اما در سالهای اخیر با شدت گرفتن نوسانات قیمتی و کاهش قدرت خرید، مدلهای پرداخت سنتی پاسخگوی نیاز عموم مردم نبودهاند. در چنین شرایطی، «خرید طلای قسطی» بهعنوان راهکاری هوشمندانه مطرح میشود؛ روشی که امکان ورود سریعتر به بازار طلا، مدیریت فشار نقدینگی و همزمان بهرهمندی از رشد احتمالی قیمتها را فراهم میکند. وقتی این فرآیند در بستری معتبر مثل «زریال گلد» انجام شود، علاوه بر امتیازات مالی، از نظر اصالت کالا، شفافیت محاسبات، و سهولت تجربه کاربری نیز خیالتان آسوده خواهد بود. در زریال گلد، میتوانید متناسب با هدفتان—از سرمایهگذاری میانمدت تا خرید هدیه یا تکمیل سبد دارایی—بین گزینههایی چون خرید طلای آبشده، پلاک شمش ۱۸ عیار با پلمب دیجیتال و کد اصالت، یا حتی برخی مصنوعات، یکی را انتخاب کنید. نکتهی مهم این است که با مدل قسطی، «زمان» به سود شما کار میکند: بهجای آنکه ماهها پسانداز کنید تا به اصل سرمایه برسید، بلافاصله مالک طلا میشوید و اقساط را طبق برنامه میپردازید. از بعد روانشناسی مالی هم، تعهد اقساطی منظم باعث میشود پسانداز اجباری شکل بگیرد و انضباط مالی بهبود یابد. این مدل برای افرادی که درآمدشان دورهای یا غیرثابت است نیز مزیت دارد، زیرا میتوانند شیوه پرداخت را با گردش نقدی خود تنظیم کنند. در ادامه، درباره سازوکار خرید طلای قسطی در زریال گلد، مزایا، نکات قراردادی و مسیر خرید با دیجی پی، با جزئیات عملی صحبت میکنیم تا تصمیمتان مبتنی بر شناخت کامل باشد.

خرید قسطی طلای آب شده در زریال گلد برای آن طراحی شده که سه محور «اصالت»، «انعطاف در پرداخت» و «شفافیت» را همزمان پوشش دهد. نخستین قدم، انتخاب نوع طلا متناسب با هدفتان است: اگر تمرکز شما بر سرمایهگذاری و نقدشوندگی سریع است،خرید طلای آبشده بهدلیل نبود اجرت ساخت و نزدیک بودن به قیمت روز، انتخابی منطقی است. اگر افقتان بلندمدتتر است و روی اصالت و پلمب حساسید، پلاک شمشهای ۱۸ عیار با کد رهگیری و پلمب دیجیتال جذاباند. پس از انتخاب، مبلغ پیشپرداخت و تعداد اقساط را بر پایه توان مالیتان تعیین میکنید. نکته کلیدی در زریال گلد، شفافیت فرمول محاسبه است؛ یعنی قیمت روز مبنا، کارمزدهای احتمالی، هزینه ارسال یا نگهداری و نرخهای مربوط به روش پرداخت (مثلاً از طریق دیجی پی) پیش از نهاییسازی بهطور روشن به شما نمایش داده میشود. همچنین مدارک هویتی و اعتبارسنجی صرفاً برای تضمین اجرای صحیح قرارداد استفاده میشود و مالکیت طلا طبق شرایط، بلافاصله یا پس از تکمیل پیشنیازها منتقل میگردد. از منظر امنیت، زریال گلد با ارائه فاکتور رسمی، کد اصالت، و در مورد شمشها پلمب دیجیتال، ریسک تقلب یا اختلاف وزن و عیار را به حداقل میرساند. افزون بر این، درگاههای پرداخت و روشهای امضای قرارداد بهگونهای پیادهسازی شده که فرآیند هم در موبایل و هم دسکتاپ روان و قابل پیگیری باشد. نتیجه این است که شما بدون نیاز به مراجعه حضوری مکرر، تجربهای استاندارد، مستند و قابل اعتماد از خرید طلای قسطی خواهید داشت.

طلای آبشده: مناسبترین گزینه برای سرمایهگذاری زمانی معنا پیدا میکند که در پی بیشترین نزدیکی به قیمت جهانی و کمترین اصطکاک هزینهای باشید. چون طلای آبشده فاقد اجرت ساخت و هزینه طراحی است، عملاً فاصله خرید تا قیمت پایه (Spread) کمتر میشود و این یعنی سرمایه شما با مانع کمتری وارد بازار طلا میگردد. برای افراد با افقهای زمانی متفاوت—از چند ماه تا چند سال—مزیت بعدی «نقدشوندگی» است؛ شبکه وسیع خریداران آبشده در بازار سنتی و آنلاین باعث میشود در صورت نیاز به تبدیل سریع دارایی به پول نقد، گزینههای متعددی پیش رو داشته باشید. در زریال گلد، فرآیند احراز اصالت، وزنکشی دقیق و ارائه فاکتور شفاف، ریسکهای رایج این حوزه را مهار میکند. در مدل قسطی، شما با یک پیشپرداخت منطقی وارد موقعیت مالکیت میشوید و اقساط را مطابق برنامه پرداخت میکنید؛ این کار دو فایده دارد: اول آنکه در دورههای صعودی قیمت طلا، از رشد احتمالی عقب نمیمانید؛ دوم اینکه انضباط پرداخت اقساط بهطور ناخودآگاه پسانداز ماهانهتان را ساختارمند میکند. البته باید به نوسانپذیری ذاتی طلا و محدودیتهای نقدینگی شخصی توجه کرد؛ مدیریت ریسک یعنی تعیین سقف خرید متناسب با درآمد، و نگهداری رسیدها و کدهای اصالت برای فروش بیدردسر در آینده. در نهایت، اگر هدف اصلی شما سرمایهگذاری کمهزینه و سیال است،خرید طلای آبشده در کنار قرارداد شفاف و فروشنده معتبر، ترکیبی حرفهای بهنظر میرسد.

نکات اصالتسنجی طلای آبشده در خرید قسطی اهمیت دوچندان دارد، چون بازه مالکیت شما بهطور معمول طولانیتر است و باید برای فروش آسان آینده برنامه داشته باشید. اول، فاکتور معتبر و قابل استعلام بگیرید که شامل وزن دقیق، عیار، تاریخ معامله و مشخصات فروشنده باشد؛ این سند هنگام فروش یا تعویض، اختلاف نظرها را به حداقل میرساند. دوم، دقت کنید عیارسنجی با ابزار استاندارد صورت گرفته و وزنها با ترازوهای کالیبره ثبت شده باشند. سوم، سابقه و اعتبار فروشنده را بررسی کنید؛ امتیازهای کاربران، آدرس و تلفن ثابت، و نمادهای اعتماد میتواند معیارهای اولیه خوبی باشد. چهارم، رسیدهای الکترونیک پرداخت اقساط و گزارش گردش مالیتان را منظم نگه دارید تا زنجیره مالکیت شفاف بماند. پنجم، برای کاهش ریسک نگهداری، از بستهبندی مناسب و حتی صندوق امانات استفاده کنید. نهایتاً اگر برنامهتان فروش است، از همان ابتدا روی استانداردهایی که بازار میپسندد (مثل وزنهای مرسوم و برندهای شناختهشده ذوب) تمرکز کنید تا نقدشوندگی افزایش یابد. این رویکرد حرفهای باعث میشود هنگام فروش، چانهزنی کمتری نیاز باشد و قیمت پیشنهادی به نرخ لحظهای نزدیکتر باشد.

پلاک شمش: شمشهای معتبر ۱۸ عیار با پلمب دیجیتال و کد اصالت برای کسانی ایدهآل است که علاوه بر رشد سرمایه، دغدغه اصالتسنجی و ارائه بهعنوان هدیه یا میراث خانوادگی دارند. پلمب دیجیتال و کد رهگیری، امکان استعلامگیری را فراهم میکند و خیالتان را از بابت اصالت و دستنخورده بودن محصول راحت میسازد. از منظر تنوع وزنی، میتوانید بسته به بودجه و برنامه اقساط، وزنهای مختلفی را انتخاب کنید تا مدیریت نقدینگی سادهتر شود. مزیت دیگر، پذیرش گسترده در زمان فروش است؛ شمشهای پلمبدار عموماً در شبکههای رسمی با سرعت و اطمینان بیشتری معامله میشوند. در خرید قسطی طلای آب شده، مزیت اصلی این است که بدون انتظار برای پسانداز کامل، سریعاً صاحب دارایی باکیفیت میشوید و اقساط را در بازهای منطقی میپردازید. این مدل در دورههای تورمی، هزینه فرصت را کاهش میدهد؛ چرا که عقبافتادن از روند صعودی میتواند بیشتر از کارمزدها به شما زیان بزند. در زریال گلد، جزئیات فنی مانند عیار، وزن و برند تولیدکننده روشن و مستند ارائه میشود و فرآیند پرداخت، تحویل یا نگهداری نیز قابلپیگیری است. اگر افق شما ۲ تا ۵ ساله است و میخواهید دارایی فیزیکی با استاندارد اصالت داشته باشید، پلاک شمش ۱۸ عیار پلمبدار گزینهای حرفهای و مطمئن است.

مزایای پلمب دیجیتال و کد اصالت بیش از آن است که صرفاً یک بستهبندی شکیل تلقی شود. پلمب، حکم گواهی سلامت کالا را دارد و نشان میدهد شمش از زمان بستهبندی دستنخورده باقی مانده است؛ این موضوع در بازار، اصطکاک چانهزنی را کم میکند و باعث میشود خریدار بعدی با اطمینان بیشتری معامله کند. کد اصالت نیز امکان استعلام درگاههای معتبر را فراهم میکند تا هرگونه نگرانی مربوط به تقلب، تغییر عیار یا وزن از بین برود. در خرید قسطی طلای آب شده، این دو ویژگی اهمیت بیشتری پیدا میکنند، زیرا فاصله زمانی میان خرید و احتمالا فروش بعدی طولانیتر است و شما میخواهید در هر لحظه امکان اثبات اصالت را داشته باشید. افزون بر این، بستهبندی استاندارد، ریسک آسیب فیزیکی و اکسیدشدگی را کاهش میدهد و نگهداری در خانه یا صندوق را سادهتر میکند. در نهایت، بازار معمولاً برای شمشهای با پلمب دیجیتال، نقدشوندگی و پذیرش بهتری قائل است، بهویژه وقتی برند تولیدکننده شناختهشده و اطلاعات محصول بهصورت شفاف روی کارت همراه درج شده باشد. ترکیب این امتیازات موجب میشود حاشیه اختلاف قیمت در فروش بعدی کمتر و فرآیند تبدیل به نقدینگی سریعتر انجام شود.

خرید اقساطی طلا با دیجی پی برای بسیاری از خریداران یعنی ورود سریع و کمدردسر به مالکیت طلا با استفاده از اعتبارسنجی دیجیتال و بازپرداخت مرحلهای. در مدلهای مبتنی بر دیجی پی، پس از احراز هویت و تعیین سقف اعتبار، میتوانید مبلغ پیشپرداخت را مشخص کنید و اقساط را در بازههای ماهانه یا دورهای بپردازید. مزیت کلیدی این است که کل فرآیند از موبایل انجام میشود: انتخاب نوع طلا (خرید طلای آبشده یا پلاک شمش)، مشاهده قیمت روز و کارمزدها، مقایسه گزینهها، انتخاب تعداد اقساط و نهایتاً پرداخت امن در درگاه. از منظر شفافیت، تمام هزینهها قبل از نهاییسازی نمایش داده میشود و رسید الکترونیک و فاکتور رسمی دریافت میکنید. انعطاف در تعیین پیشپرداخت کمک میکند فشار نقدینگی را مدیریت کنید و اگر گردش مالیتان متغیر است، ترکیب قسطهای کوچکتر با دوره طولانیتر را برگزینید. از جهت تجربه کاربری، پیگیری وضعیت اقساط و تاریخهای سررسید، اطلاعرسانیهای هوشمند و امکان تسویه زودتر از موعد (در صورت تمایل) باعث میشود کنترل کاملی بر برنامه مالی خود داشته باشید. نکته حرفهای این است که پیش از نهاییسازی، سناریوهای مختلف (پیشپرداخت بالاتر یا تعداد قسط کمتر) را شبیهسازی کنید تا مجموع هزینه تمامشده را کاهش دهید. این رویکرد سبب میشود هم مالکیت طلا را زودتر به دست آورید، هم هزینه فرصت تأخیر از شما دور بماند.

شرایط و مدارک لازم معمولاً شامل مدارک هویتی معتبر، شماره تماس تأییدشده و مرحلهای از اعتبارسنجی دیجیتال است که برای تعیین سقف خرید به کار میرود. بسته به سقف اعتباری و نوع کالای انتخابی (خرید طلای آبشده یا شمش پلمب)، ممکن است نیاز به اطلاعات تکمیلی مانند نشانی محل سکونت یا کارت بانکی به نام خریدار باشد. توصیه میشود قبل از آغاز فرآیند، موجودی پیشپرداخت را تأمین و برنامه بازپرداخت را با درآمد ماهانه هماهنگ کنید. اگر درآمد شما نوسان دارد، انتخاب تعداد قسط بیشتر با مبلغ کمتر، ریسک فشار نقدینگی را کاهش میدهد. نگهداری همه رسیدها، فاکتور رسمی، کد اصالت و اسناد الکترونیکی در یک پوشه ابری، مدیریت اسناد را ساده میکند. همچنین در نظر داشته باشید که تسویه زودتر از موعد—اگر در پلتفرم مجاز باشد—میتواند هزینه کل را پایین بیاورد. نهایتاً از پشتیبانی فروشنده برای پاسخ به ابهامات استفاده کنید؛ پاسخ روشن درباره قیمتگذاری، کارمزدها، نحوه تحویل یا نگهداری کالا و شرایط انصراف، نشانهی فروشنده معتبر است و هرچه شفافتر باشد، ریسک شما کمتر خواهد شد. این آمادگی اولیه باعث میشود مسیر خرید اقساطی طلا برایتان روان، امن و مقرونبهصرفه پیش برود.

مزایای خرید اقساطی طلا طیفی از منافع مالی و رفتاری را پوشش میدهد. از منظر مالی، مهمترین نکته این است که «مالکیت الآن، پرداخت تدریجی بعداً» هزینه فرصت شما را کاهش میدهد؛ یعنی بهجای انتظار برای جمعکردن کل مبلغ، سریعتر وارد بازار میشوید و اگر روند قیمت صعودی باشد، از رشد احتمالی置 عقب نمیمانید. از سوی دیگر، اقساط منظم مانند یک «پسانداز اجباری» عمل میکند و انضباط مالی را بهبود میبخشد. برای خریدار مصرفی (مثلاً برای هدیه یا خرید شخصی)، مدل قسطی امکان انتخاب محصول باکیفیتتر را فراهم میکند بدون آنکه فشار یکباره به بودجه وارد شود. از نگاه مدیریت ریسک، شما میتوانید با تنظیم پیشپرداخت و تعداد اقساط، سناریوی بهینهای بسازید که مجموع هزینه تمامشده را پایین بیاورد. در پلتفرمهایی مثل زریال گلد، شفافیت فاکتور، اصالتسنجی و پشتیبانی بعد از خرید، ریسکهای مرسوم—از تقلب تا اختلاف عیار—را مهار میکند. نهایتاً، وقتی ابزارهایی مانند دیجی پی در دسترس است، کل فرآیند از موبایل و بدون تشریفات اضافه انجام میشود و پیگیری اقساط و تسویهها سادهتر از همیشه خواهد بود. همین ترکیب «سرعت مالکیت + نظم مالی + شفافیت» است که خرید اقساطی طلا را به انتخابی جذاب برای سال جاری تبدیل کرده است.

مدیریت بودجه در خریدهای بزرگ همیشه چالشبرانگیز است، اما قسطبندی هوشمند این فشار را به پرداختهای کوچکتر و قابلبرنامهریزی تبدیل میکند. نخست، با تعیین یک پیشپرداخت منطقی، شوک نقدینگی اولیه را مهار میکنید. سپس با انتخاب تعداد اقساط متناسب با درآمد، پرداخت ماهانه به سطحی میرسد که در کنار سایر هزینههای زندگی بهراحتی قابل مدیریت باشد. نکته کلیدی، «بودجهبندی معکوس» است: ابتدا قسط مطلوب ماهانه را تعیین کنید، سپس با بازی با متغیرهای پیشپرداخت و تعداد اقساط، به سبد مطلوب برسید. در عمل، این رویکرد جلوی خرجهای هیجانی را میگیرد، زیرا قسط ثابت جای هزینههای غیرضروری را میگیرد و بهطور ناخودآگاه شما را به پسانداز منظم عادت میدهد. از سوی دیگر، مالکیت آنی طلا باعث میشود انگیزهتان برای پایبندی به برنامه زیاد بماند، چون در ازای هر پرداخت، ارزش دارایی موجود را میبینید. اگر درآمد شما موسمی است، میتوانید اقساط را با دورههای درآمدی هماهنگ کنید؛ مثلاً در ماههای پُردرآمد، قسط بالاتر و در ماههای کمدرآمد، قسط کمتر یا حتی پیشپرداخت بیشتر بدهید تا مجموع هزینه کاهش یابد. در مجموع، قسطبندی هوشمند ابزاری است برای افزایش «پایداری مالی»، بدون آنکه روی کیفیت زندگی اثر منفی بگذارد.

امکان خرید طلای بیشتر یکی از مزایای کمتر دیدهشده مدل قسطی است. وقتی بودجه ماهانهتان سقفی دارد، قسطبندی این قدرت را میدهد که با همان سقف، ارزش دارایی بالاتری به دست آورید؛ زیرا بهجای پرداخت یکباره، مالکیت بلافاصله شکل میگیرد و پرداخت در زمان توزیع میشود. این ویژگی برای کسانی که در پی تشکیل یا تکمیل سبد طلا هستند اهمیت زیادی دارد: میتوانید بهجای یک قطعه سبک، سراغ آبشده یا شمش با وزن مناسبتر بروید که هم از نظر کارمزدی بهصرفهتر است و هم در فروش بعدی اصطکاک کمتری دارد. اگر برنامهریزیتان بلندمدت باشد، ترکیب پرداختهای اقساطی با خریدهای مرحلهای (Dollar-Cost Averaging) باعث میشود اثر نوسانهای کوتاهمدت روی قیمت تمامشده کاهش یابد و میانگین قیمت خرید شما منطقیتر شود. بهعلاوه، انگیزه روانی ناشی از مالکیت آنی دارایی باکیفیتتر موجب میشود استمرار در پرداخت اقساط سادهتر باشد. از زاویه مدیریت ریسک هم، وقتی دارایی اصلیتان قدرتمندتر و نقدشوندهتر است، در صورت نیاز به نقد کردن بخشی از سبد، انعطاف بیشتری دارید. بنابراین، قسطبندی تنها راهی برای «خرید» نیست؛ راهبردی برای «ارتقای کیفیت دارایی» نیز بهشمار میآید.

مهمترین نکات هنگام خرید طلای قسطی به سه دسته تقسیم میشود: فهم دقیق قرارداد، شناخت کامل برنامه اقساط و قواعد لغو یا انصراف. قرارداد قلب معامله است؛ هر بند آن—از قیمتگذاری روز و کارمزدها تا شرایط تحویل، بیمه ارسال، نحوه نگهداری و ضمانت اصالت—باید شفاف و قابل استناد باشد. برنامه اقساط باید با عدد و تاریخ مشخص شود و امکان تسویه زودهنگام، جریمه دیرکرد و شیوه محاسبه هزینهها روشن باشد. درباره لغو یا انصراف نیز، وضعیت بازپرداخت مبالغ، زمانبندی برگشتها، وضعیت مالکیت و هر گونه کسورات باید از ابتدا معلوم باشد. نگهداری اسناد، رسیدها و کدهای اصالت بهصورت منظم (ترجیحاً در پوشه ابری) ضروری است. از سوی دیگر، سناریوهای مختلف پیشپرداخت و تعداد اقساط را قبل از نهاییسازی آزمایش کنید تا صرفه اقتصادی بهینه را بیابید. نهایتاً از پشتیبانی فروشنده برای رفع ابهامات استفاده کنید؛ فروشندهای که در پاسخگویی دقیق و سریع است، احتمالاً در خدمات پس از فروش نیز قابل اتکا خواهد بود.

مطالعه دقیق قرارداد کمک میکند «هزینه کل مالکیت» را درست ببینید. نخست، فرمول قیمتگذاری: آیا قیمت مبنا، «قیمت لحظهای» است یا متوسط بازهای مشخص؟ دوم، کارمزدها و هزینههای جانبی: شامل کارمزد پلتفرم، هزینه ارسال یا بیمه، و هر هزینه مرتبط با روش پرداخت (مثلاً در مدلهای BNPL). سوم، بندهای تحویل: زمان و شیوه تحویل فیزیکی یا امکان نگهداری امن تا تسویه کامل. چهارم، جریمه دیرکرد و نحوه محاسبه آن: شفافیت این بندها از اختلافهای بعدی جلوگیری میکند. پنجم، تسویه زودهنگام: اگر بخواهید اقساط را جلو بیندازید، آیا تخفیف یا کاهش هزینه برایتان در نظر گرفته میشود؟ ششم، اصالتسنجی: درج کد اصالت، پلمب دیجیتال (برای شمشها) و فاکتور رسمی اجباری است. هفتم، مخفی نبودن هیچ هزینهای: هر مبلغ باید قبل از نهاییسازی برای شما روشن باشد. جمعبندی: قرارداد خوب، قراردادی است که حتی اگر قیمتها نوسان کند، مسیر عمل، تکلیف مالکیت و محاسبات هزینهای را روشن و قابل پیگیری باقی بگذارد.

آگاهی کامل از تعداد قسطها و شرایط پرداخت یعنی داشتن یک «نقشه راه مالی» روشن. تعداد اقساط، تاریخهای سررسید، روشهای پرداخت مجاز (کارت، درگاه، کیف پول)، و پیامدهای تأخیر باید پیش از خرید مشخص باشد. اگر درآمد شما دورهای است، بهتر است تعداد اقساط را طوری بچینید که با فصلهای پُردرآمد هماهنگ باشد و در ماههای کمدرآمد فشار وارد نشود. ایده خوب این است که یک تقویم اقساط در موبایل تنظیم کنید و هشدارهای خودکار بگذارید. بررسی گزینه تسویه زودتر از موعد هم فراموش نشود؛ در برخی مدلها، این کار میتواند هزینه کل را کاهش دهد. هنگام انتخاب بین اقساط کمتر با مبلغ بیشتر یا اقساط بیشتر با مبلغ کمتر، مجموع هزینه تمامشده را مقایسه کنید و اثر آن را بر جریان نقدی ماهانه بسنجید. نگهداری رسیدهای هر پرداخت، علاوه بر کارکرد حسابداری شخصی، هنگام فروش یا تعویض آتی نیز سندی برای ثبات مالکیت فراهم میکند. با این سطح از شفافیت، احتمال خطا در برنامه مالیتان کاهش مییابد و خرید قسطی به تجربهای بدون تنش تبدیل میشود.

شرایط لغو قرارداد از آن بندهایی است که شاید هرگز سراغش نروید، اما دانستن آن آرامش خاطر میآورد. ابتدا روشن کنید در صورت انصراف طی چه بازههایی (مثلاً پیش از تحویل، پس از تحویل، یا پس از پرداخت چند قسط) چه مکانیسمی اجرا میشود. آیا بخشی از مبالغ بهعنوان هزینه اداری کسر میشود؟ وضعیت مالکیت طلا در هر سناریو چگونه است؟ اگر کالا تحویل شده، فرآیند بازپسگیری و بررسی اصالت/سلامت چگونه انجام میشود و چه زمانی وجه بازگردانده میشود؟ در قراردادهای حرفهای، این مسیرها مرحلهبهمرحله تعریف شده و جدول زمانی مشخص دارند. همچنین تکلیف جریمههای احتمالی دیرکرد تا لحظه انصراف مشخص میگردد. اگر امکان جایگزینی کالا (بهجای لغو کامل) فراهم است، شرایط تعویض و کارمزدهای مرتبط را بسنجید. نهایتاً، همه مکاتبات را بهصورت مکتوب نگه دارید—ترجیحاً در ایمیل—تا در صورت نیاز، سابقه قابل استناد داشته باشید. این سطح از شفافیت باعث میشود حتی اگر نیاز به تغییر تصمیم داشتید، فرآیند بهدور از تنش و قابل پیشبینی پیش برود.

دریافت فوری طلا یکی از جذابترین مزایای خرید قسطی در زریال گلد است. در مدلهای سنتی، باید تا جمع شدن کل مبلغ صبر کنید تا بتوانید دارایی فیزیکی را به دست آورید، اما در مدل قسطی این تأخیر حذف میشود و شما بلافاصله پس از پرداخت پیشپرداخت و امضای قرارداد، مالک قانونی طلا خواهید بود. این مالکیت فوری دو مزیت کلیدی دارد: اول، شما از همان روز اول در معرض رشد احتمالی قیمت طلا قرار میگیرید؛ دوم، حس اطمینان و انگیزه برای ادامه پرداخت اقساط در شما تقویت میشود. از دیدگاه مالی، این یعنی هزینه فرصت کاهش مییابد و ارزش دارایی شما در طول زمان میتواند رشد کند. در زریال گلد، تحویل طلا با پلمب دیجیتال و کد اصالت انجام میشود و شما فاکتور رسمی دریافت میکنید. اگر انتخاب شما شمش ۱۸ عیار باشد، بستهبندی استاندارد و پلمب به شما امکان میدهد بدون نگرانی آن را نگهداری یا بعداً بفروشید. نکته مهم این است که کل فرآیند تحویل قابل پیگیری است و در صورت تمایل میتوانید طلا را در محل امن نگهداری یا ارسال پستی دریافت کنید. مالکیت زودهنگام، بهویژه در شرایط تورمی، یک اهرم مالی قدرتمند است که باعث میشود حتی اگر اقساط در جریان باشند، ارزش دارایی شما همزمان در حال رشد باشد. این تفاوتی مهم با مدلهای وام یا خرید نقدی در آینده است.

حفظ نقدینگی در اقتصاد پرنوسان اهمیت ویژهای دارد. وقتی شما تمام دارایی نقدیتان را برای خرید نقدی طلا خرج میکنید، در واقع نقدینگی قابل استفادهتان قفل میشود و در صورت نیاز فوری به پول، مجبور به فروش دارایی با احتمال ضرر میشوید. اما خرید قسطی این مشکل را حل میکند: با پرداخت بخشی از مبلغ به عنوان پیشپرداخت، همچنان بخشی از نقدینگیتان را در اختیار دارید تا در مواقع ضروری استفاده کنید. این انعطاف مالی باعث میشود فشار روانی کمتری داشته باشید و بتوانید تصمیمات مالی منطقیتری بگیرید. در زریال گلد، مدل اقساطی بهگونهای طراحی شده که مشتری بتواند با تنظیم پیشپرداخت متناسب با توان مالی خود، تعادل بین مالکیت طلا و نقدینگی آزاد را حفظ کند. این مسئله برای خانوادهها و کسبوکارهای کوچک اهمیت مضاعفی دارد، زیرا گردش نقدی سالم به اندازه رشد سرمایه اهمیت دارد. از منظر استراتژیک، وقتی بخشی از پول نقد را نگه میدارید، میتوانید در فرصتهای دیگر هم سرمایهگذاری کنید یا در صورت نیاز، هزینههای غیرمنتظره را پوشش دهید بدون اینکه ناچار به فروش طلا در شرایط نامطلوب شوید. این ترکیب مالکیت دارایی + نقدینگی فعال، یکی از نقاط قوت بزرگ مدل خرید طلای قسطی است که بسیاری از سرمایهگذاران آن را به مدل سنتی ترجیح میدهند.

جلوگیری از کاهش ارزش پول یکی از اصلیترین انگیزههای مردم برای سرمایهگذاری در طلاست. در شرایط تورمی، ارزش پول نقد در طول زمان کاهش مییابد و قدرت خرید شما کم میشود. با خرید طلای قسطی، شما نهتنها سرمایهتان را از کاهش ارزش پول محافظت میکنید، بلکه این کار را بدون نیاز به پرداخت کامل در ابتدا انجام میدهید. در واقع، بخشی از مبلغ را به دارایی واقعی تبدیل میکنید و باقی را طی زمان پرداخت میکنید؛ در حالی که ارزش طلا میتواند افزایش یابد. این مدل باعث میشود فشار ناشی از تورم مستقیماً روی دارایی شما وارد نشود. زریال گلد با فراهم کردن امکان خرید اقساطی آبشده و شمش پلمبشده ۱۸ عیار، این فرآیند را برای عموم مردم ساده و شفاف کرده است. شما از همان لحظه پیشپرداخت، مالک دارایی هستید و با گذر زمان، حتی اگر قیمتها افزایش یابد، طلا را با قیمت پایینتری خریدهاید. این مدل از نظر مالی نوعی «قفل کردن قیمت در گذشته» محسوب میشود. از سوی دیگر، اگر نقدینگی خود را در حساب بانکی نگه دارید، عملاً در حال از دست دادن ارزش واقعی آن هستید. در نتیجه، خرید طلای قسطی راهی هوشمندانه برای محافظت از سرمایه در برابر تورم و کاهش ارزش پول ملی است.

بهرهمندی حداکثری از روند صعودی طلا یعنی بهجای اینکه ماهها صبر کنید تا بتوانید مبلغ کامل خرید را تهیه کنید، با خرید قسطی سریعتر وارد بازار میشوید و از رشد قیمت طلا در همان بازه زمانی استفاده میکنید. بازار طلا در بلندمدت معمولاً روندی صعودی دارد؛ بنابراین هر ماه تأخیر، به معنای خرید با قیمت بالاتر و از دست دادن سود احتمالی است. مدل اقساطی باعث میشود این فرصت از دست نرود. در زریال گلد، شما میتوانید با پرداخت درصدی از مبلغ و تنظیم تعداد اقساط، همان روز مالک طلا شوید و در صورت رشد قیمت، ارزش دارایی شما نیز افزایش یابد. این مسئله بهویژه برای کسانی اهمیت دارد که افق سرمایهگذاریشان میانمدت و بلندمدت است. از منظر مالی، این مدل نوعی «اهرم مثبت» ایجاد میکند که باعث میشود سود شما در طول دوره پرداخت اقساط بیشتر شود. البته باید برنامهریزی اقساط با دقت انجام شود تا فشار مالی وارد نشود. با این حال، بهرهمندی از رشد بازار در حالی که هنوز کل مبلغ پرداخت نشده است، مزیتی است که خرید نقدی نمیتواند ارائه کند.

خرید شمش زربد از زریال گلد یکی از مطمئنترین و شفافترین روشهای سرمایهگذاری در بازار طلا است. شمشهای زربد با بهرهگیری از استانداردهای روز، بستهبندی امنیتی، گواهی اصالت و فاکتور رسمی عرضه میشوند تا خریداران با اطمینان کامل اقدام به سرمایهگذاری کنند. امکان خرید آنلاین و همچنین خرید قسطی شمش طلا در زریال گلد، شرایطی را فراهم کرده است که افراد با بودجههای مختلف بتوانند بهراحتی وارد بازار طلا شوند و ارزش دارایی خود را در برابر تورم حفظ کنند.

شمشهای زربد در وزنهای نیم گرمی، یک گرمی، ۲.۵ گرمی، ۵ گرمی و ۱۰ گرمی عرضه میشوند تا هر سرمایهگذار متناسب با میزان سرمایه و اهداف مالی خود بهترین گزینه را انتخاب کند. قیمتگذاری لحظهای، نقدشوندگی بالا، امکان خرید آنلاین و تحویل فیزیکی از مهمترین مزایای خرید شمش طلا از زریال گلد محسوب میشود.

خرید شمش نیم گرمی زربد انتخابی مناسب برای افرادی است که قصد دارند با سرمایه کمتر وارد بازار طلا شوند. این محصول با طلای ۱۸ عیار، اصالت تضمینشده و بستهبندی استاندارد عرضه میشود و گزینهای ایدهآل برای شروع سرمایهگذاری، پسانداز تدریجی و حفظ ارزش پول به شمار میرود.

شمش نیم گرمی زربد علاوه بر قیمت مناسب، از نقدشوندگی مطلوبی برخوردار است و میتواند برای افرادی که به دنبال خرید طلا با بودجه محدود هستند، انتخابی هوشمندانه باشد. امکان خرید آنلاین و خرید قسطی شمش نیم گرمی از زریال گلد، دسترسی به این محصول ارزشمند را آسانتر کرده است.

خرید شمش یک گرمی زربد یکی از محبوبترین گزینهها برای سرمایهگذاری در طلا است. این شمش با برخورداری از طلای ۱۸ عیار، گواهی اصالت و بستهبندی ایمن، امکان سرمایهگذاری مطمئن را برای خریداران فراهم میکند.

شمش یک گرمی زربد به دلیل قیمت مناسب، نقدشوندگی بالا و قابلیت نگهداری آسان، گزینهای مناسب برای پسانداز بلندمدت، هدیههای ارزشمند و حفظ سرمایه در شرایط اقتصادی متغیر محسوب میشود. خرید آنلاین شمش یک گرمی از زریال گلد، فرآیند تهیه طلا را سریع، مطمئن و بدون دغدغه کرده است.

خرید شمش دو و نیم گرمی زربد برای افرادی که به دنبال تعادل میان ارزش سرمایهگذاری و نقدشوندگی هستند، گزینهای ایدهآل محسوب میشود. این وزن از شمش طلا نسبت به وزنهای پایینتر، ارزش سرمایهگذاری بیشتری داشته و در عین حال همچنان از نقدشوندگی مناسبی برخوردار است.

شمش ۲.۵ گرمی زربد با کیفیت ساخت بالا، بستهبندی استاندارد و گواهی اصالت عرضه میشود و میتواند نقش مؤثری در حفظ ارزش دارایی و تنوعبخشی به سبد سرمایهگذاری ایفا کند. همچنین این محصول بهعنوان یک هدیه ارزشمند و ماندگار نیز مورد استقبال قرار میگیرد.

خرید شمش ۵ گرمی زربد انتخابی مناسب برای افرادی است که به دنبال سرمایهگذاری حرفهایتر در بازار طلا هستند. این وزن از شمش طلا به دلیل ارزش بالاتر و کاهش هزینههای جانبی به ازای هر گرم، یکی از گزینههای محبوب میان سرمایهگذاران محسوب میشود.

شمش ۵ گرمی زربد با برخورداری از استانداردهای کیفی، بستهبندی امن و تضمین اصالت، امنیت سرمایهگذاری را افزایش میدهد. این محصول برای پسانداز بلندمدت، حفظ ارزش دارایی و ایجاد تنوع در سبد سرمایهگذاری گزینهای بسیار مناسب است. خرید آنلاین و خرید قسطی شمش ۵ گرمی از زریال گلد، فرصت مناسبی برای ورود به بازار طلا با شرایط آسانتر فراهم میکند.

خرید شمش ۱۰ گرمی زربد یکی از بهترین انتخابها برای سرمایهگذاران حرفهای و افرادی است که به دنبال حفظ ارزش سرمایه خود در بلندمدت هستند. این وزن از شمش به دلیل ارزش بالاتر، صرفه اقتصادی بیشتر و حاشیه سود مناسبتر نسبت به وزنهای پایینتر، مورد توجه بسیاری از فعالان بازار طلا قرار دارد.

شمش ۱۰ گرمی زربد با گواهی اصالت، بستهبندی استاندارد و کیفیت ساخت ممتاز عرضه میشود و امکان نگهداری امن و معامله آسان را در آینده فراهم میکند. این محصول میتواند بخش مهمی از یک سبد سرمایهگذاری متنوع را تشکیل دهد و در برابر تورم و نوسانات اقتصادی نقش حفاظتی مؤثری داشته باشد.

اگر به دنبال خرید شمش طلا با اصالت تضمینشده، قیمت مناسب و شرایط خرید آسان هستید، زریال گلد با ارائه انواع شمش زربد در وزنهای مختلف، بستری امن و مطمئن برای سرمایهگذاری و حفظ ارزش دارایی شما فراهم کرده است.

خیر. خرید قسطی طلا در زریال گلد بدون نیاز به ضامن انجام میشود. تنها کافی است پس از ثبتنام در زریال گلد، اعتبار بانکی خود را از طریق دیجیپی دریافت کنید.

ابتدا کاربر باید در اپلیکیشن یا سایت زریال گلد ثبتنام کند. سپس با مراجعه به بخش «کیف طلا»،مبلغ طلای مورد نظر را وارد کند و سپس درگاه پرداخت دیجی پی را انتخاب نمایید.

طلا قسطی به کاربران این امکان را میدهد که ضمن مدیریت بهتر نقدینگی، طلای بیشتری خریداری کنند، نقدینگی خود را حفظ نمایند، ارزش پولشان را در برابر تورم حفظ کنند و از روند صعودی بازار طلا بهرهمند شوند.

ا اپلیکیشن زریــالگلد

سرمایهگذاری آسان و امن در خرید طلای آب شده آنلاین

ساعت پاسخگویی مرکز تماس زریــالگلد

دفتر تهران : سعادت آباد، علامه طباطبایی جنوبی، کوچه 38 غربی، پلاک 10

شماره تماس: 90003999

شماره تماس: 02188689786

شماره پشتیبانی در پیام رسان بله: 090553983176

کد پستی: 1997913316

شعبه فروشگاه تهران (تحویل شمش)

بازار بزرگ تهران – پاساژ شمس العماره – طبقه همکف – پلاک ۴۰۷

دفتر شیراز: بلوار فرهنگ شهر ، به سمت معالی آباد ،جنب پل احسان ،ساختمان زریال

کد پستی: 1997913311

تمامی حقوق نزد شرکت مدیریت سرمایه زریال محفوظ است.

62 پاسخ

برای خرید قسطی طلا از زریال گلد، نیاز به ضامن یا چک دارم؟

خرید قسطی طلا در زریال گلد با حداقل پیچیدگی انجام میشود و براساس اعتبار شما در دیجی پی، بدون چک و صامن میتوانید اعتبار دریافت کنید و خرید طلا انجام دهید.

اگر بخوام یکی دو گرم طلا بخرم و قسطی کنم، میشه؟ حداقل میزان خرید چقدره؟

بله، امکان خرید قسطی طلا با میزان کمتر حتی چند سوت نیز وجود دارد،بعد از وارد کردن مقدار طلای مورد نظر از قسمت روش پرداخت گزینه کیف اقساطی دیجی پی را انتخاب کنید.

بعد از خرید قسطی طلا، طلا رو کی تحویل میدن؟ تا قبل از پرداخت کامل قسطها امکان تحویل هست؟

بعد ازخرید قسطی طلا میتونید به پلاک شمش تبدیل کنید و به صورت حضوری از فروشگاه های زریال گلد دریافت کنید .

وقتی قسطی خریدم، اگر بخوام بفروشم یا نقدش کنم، شرایطش چطوره؟

شما به صورت 24 ساعته میتوانید طلای خریداری شده به صورت اقساط را بفروشید و وجه حاصل از فروش را برداشت کنید .

اگه وسط پرداخت اقساط پشیمون شدم،باید چیکار کنم ؟

میتونید اقساط باقی مانده بدون جریمه و بدون مبلغ مازاد تسویه کنید.

برای خرید قسطی طلا باید حتماً طلا فیزیکی بگیرم یا میشه فقط دیجیتال نگهش دارم؟

در زریال گلد امکان انتخاب بین تحویل فیزیکی و نگهداری دیجیتال وجود دارد. شما میتوانید طلای خریداریشده را پس از پرداخت شرایط تعیینشده تحویل بگیرید یا در حساب خود بهصورت دیجیتال نگهداری و در زمان دلخواه نقد کنید.

سود یا کارمزد خرید قسطی طلا چقدره؟

نرخ سود و کارمزد خرید قسطی طلا در زریال گلد صفر است که از طریق دیجی پی پرداخت میشود.

اگه قیمت طلا بعد از خرید قسطی بالا بره، چه اتفاقی میافته؟

زمانی که خرید قسطی طلا انجام میشود، قیمت طلا در همان لحظه معامله برای شما ثابت میماند. بنابراین در صورت افزایش قیمت طلا، شما متضرر نخواهید شد و ارزش دارایی شما بیشتر میشود.

اگه قیمت طلا بیاد پایین اقساط تغییری میکنن؟

زمانی که خرید قسطی طلا انجام میشود، قیمت طلا در همان لحظه معامله برای شما ثابت میماند. بنابراین در صورت افزایش قیمت طلا، شما متضرر نخواهید شد و ارزش دارایی شما بیشتر میشود.

آیا میتوانم خرید قسطی طلای آبشده انجام دهم؟

بله، شما میتوانید طلای آب شده را به صورت قسطی از زریال گلد خریداری کنید. پس از تعیین مقدار طلای مورد نظر، میتوانید از روش پرداخت قسطی استفاده کنید و قسطها را در مدت زمان مشخص پرداخت کنید.

برای خرید قسطی طلای آبشده، چه مدارکی لازم است؟

برای خرید قسطی طلای آب شده، نیاز به مدارک شناسایی معتبر و داشتن اعتبار در سیستم دیجی پی دارید. چک یا ضامن برای خرید قسطی ضروری نیست و خرید بدون چک و ضامن امکانپذیر است.

آیا برای خرید قسطی طلای آبشده، مبلغ اولیه باید پرداخت شود؟

خیر برای خرید قسطی طلای آبشده، احتیاجی به پرداخت مبلغ اولیهای نیست.

آیا میتوانم طلای آبشده را به صورت دیجیتال نگه دارم؟

بله، پس از خرید قسطی طلای آبشده، میتوانید آن را به صورت دیجیتال در حساب خود نگهداری کنید و در زمان مناسب آن را نقد کنید یا به صورت فیزیکی تحویل بگیرید.

آیا میتوانم طلای آب شده خریداریشده را قبل از پایان اقساط بفروشم؟

بله، شما میتوانید طلای خریداری شده را قبل از پایان اقساط بفروشید و وجه حاصل از فروش را برداشت کنید. این امر بدون هیچگونه جریمهای امکانپذیر است.

اگر قیمت طلا بعد از خرید قسطی کاهش یابد، آیا اقساط تغییر میکند؟

خیر، زمانی که شما خرید قسطی طلای آبشده را انجام میدهید، قیمت طلا برای شما ثابت میماند و اگر قیمت طلا کاهش یابد، تأثیری روی مبلغ اقساط شما ندارد.

چه مدت طول میکشد تا طلای آبشده قسطی تحویل داده شود؟

پس از تکمیل مراحل خرید، طلای آبشده بهصورت فیزیکی یا دیجیتال تحویل داده میشود. اگر بخواهید طلای خود را بهصورت فیزیکی دریافت کنید.

اگر بخواهم طلای آبشده خریداریشده را به شخص دیگری انتقال دهم، آیا امکانپذیر است؟

خیر، امکان انتقال طلا وجود ندارد.

آیا امکان خرید قسطی برای طرحهای سرمایهگذاری بلندمدت طلا (مانند گواهی سپرده طلا یا صندوقهای سرمایهگذاری طلا) در زریال گلد وجود دارد؟

بله، در زریال گلد میتوانید بهصورت ۲۴ ساعته و آنلاین، خرید قسطی طلای آبشده انجام دهید.

همچنین امکان تحویل فیزیکی پلاک شمش زربد در وزنهای نیمگرم تا ۱۰ گرم برای کاربران فراهم است.

خرید قسطی طلای آبشده در زریال گلد چطور انجام میشود؟

خرید قسطی طلای آبشده در زریال گلد بسیار ساده است. ابتدا در وباپلیکیشن یا اپلیکیشن زریال گلد ثبتنام کنید. سپس از بخش «کیف طلا» مقدار طلای موردنظر خود را انتخاب کرده و در مرحله ثبت سفارش، درگاه «کیف دیجیپی» یا «کیف اقساطی دیجیپی» را برای پرداخت انتخاب کنید.

آیا برای خرید قسطی طلا نیاز به ضامن داریم؟

خیر، برای خرید قسطی طلا نیازی به ضامن ندارید و میتوانید بهسادگی مراحل خرید را بهصورت آنلاین انجام دهید

حداقل مبلغ برای خرید قسطی طلا چقدر است؟

خیر، برای خرید قسطی طلا محدودیتی از نظر حداقل مبلغ وجود ندارد و میتوانید متناسب با بودجه و شرایط خود خرید را آغاز کنید.

طلای خریداریشده به صورت قسطی واقعی و قابل تحویل است؟

بله، طلای خریداریشده کاملاً واقعی است و شما میتوانید آن را بهصورت پلاک شمش طلا خریداری و در صورت تمایل تحویل بگیرید.

قیمت طلا در خرید قسطی چگونه محاسبه میشود؟

قیمت طلا در خرید قسطی بهصورت لحظهای و بر اساس نرخ آنلاین طلا محاسبه میشود؛ بنابراین قیمت خرید شما مطابق با قیمت روز و لحظه ثبت سفارش تعیین خواهد شد.

خرید طلای قسطی چه مزیتی نسبت به خرید نقدی دارد؟

مهمترین مزیت خرید طلای قسطی این است که بدون نیاز به پرداخت کل مبلغ بهصورت یکجا، میتوانید زودتر وارد بازار طلا شوید و از فرصتهای سرمایهگذاری بهرهمند شوید. همچنین با پرداختهای منعطف، مدیریت بودجه برای شما آسانتر خواهد بود.

آیا طلای آبشده قسطی قابلیت نقدشوندگی دارد؟

بله، طلای آبشده قسطی از نقدشوندگی بالایی برخوردار است و شما میتوانید بلافاصله پس از خرید، بهصورت آنلاین آن را به فروش برسانید.

تجربه خرید قسطی طلا از زریال گلد برای من خیلی راحت و بدون دردسر بود. واقعاً اینکه بدون ضامن تونستم طلا بخرم عالی بود.

از اعتماد و همراهی شما سپاسگزاریم. خوشحالیم که خرید قسطی طلا از زریال گلد برای شما تجربهای آسان و بدون دغدغه بوده است. ارائه شرایط خرید طلا بدون ضامن و فرآیند ساده، از مهمترین اهداف ما برای افزایش رضایت مشتریان است.

به نظرم خرید طلای آبشده قسطی یکی از بهترین روشهای سرمایهگذاریه، مخصوصاً با این شرایط پرداخت منعطف.

از نظر ارزشمند شما سپاسگزاریم. خوشحالیم که شرایط خرید طلای آبشده قسطی و پرداخت منعطف، تجربهای رضایتبخش برای شما فراهم کرده است. هدف ما ارائه راهکاری ساده و مطمئن برای سرمایهگذاری در طلا است.

من با مبلغ کم شروع کردم و الان خوشحالم که وارد بازار طلا شدم 💛 واقعاً راه خوبیه برای شروع سرمایهگذاری.

از اینکه تجربه خود را با ما به اشتراک گذاشتید سپاسگزاریم. خوشحالیم که توانستهاید با سرمایه اولیه کم، سرمایهگذاری در طلا را آغاز کنید و از این مسیر رضایت داشته باشید. موفقیت و رشد سرمایه شما برای ما ارزشمند است.

تجربه من خیلی مثبت بود 👌 نه دردسری داشتم نه ابهامی. همه مراحل خرید قسطی واضح و ساده بود.

از اینکه تجربه مثبت خود را با ما به اشتراک گذاشتید سپاسگزاریم. خوشحالیم که فرآیند خرید قسطی طلا برای شما شفاف، ساده و بدون دغدغه بوده است. رضایت شما ارزشمندترین سرمایه ماست.

چیزی که منو قانع کرد، شفافیت روند کار بود 👍 از ثبتنام تا خرید طلا همه چیز قابل پیگیریه.

از اعتماد و همراهی شما سپاسگزاریم. شفافیت در فرآیند ثبتنام، خرید طلا و پیگیری تراکنشها از اولویتهای ماست و خوشحالیم که رضایت شما را جلب کرده است.

اگر کسی هنوز شک داره، پیشنهاد میکنم یه بار امتحان کنه 👌 واقعاً سادهتر از چیزیه که فکر میکنید و ارزشش رو داره.

ممنون از اینکه تجربهتون رو به اشتراک گذاشتید. خوشحالیم که این روش برای شما مفید و کاربردی بوده و توانسته تجربهای ساده و مؤثر فراهم کند.