آیا تا به حال به این فکر کردهاید که در دوران طلایی زندگی خود، یعنی زمانی که دیگر تمایلی به کار کردن ندارید، چگونه هزینههای زندگی را پوشش خواهید داد؟ برنامه ریزی مالی برای بازنشستگی تنها یک گزینه نیست، بلکه ضرورتی است که کیفیت زندگی شما را در آینده تضمین میکند. بسیاری از افراد تصور میکنند که حقوق بازنشستگی دولتی برای یک زندگی ایدهآل کافی است، اما واقعیتهای اقتصادی نشان میدهد که بدون داشتن یک استراتژی شخصی، حفظ رفاه فعلی در آینده غیرممکن خواهد بود. در این مقاله، ما به شما یاد میدهیم که چگونه با یک دیدگاه هوشمندانه و با تمرکز بر داراییهای امنی مانند خرید طلای آبشده، مسیر ثروتمند شدن در بازنشستگی را طی کنید.

چرا برنامهریزی مالی برای بازنشستگی یک ضرورت حیاتی در اقتصاد امروز است؟

در دنیای امروز که نوسانات اقتصادی و تورم به بخشی جداییناپذیر از زندگی تبدیل شده است، برنامه ریزی مالی برای بازنشستگی اهمیت دوچندانی پیدا کرده است. هدف اصلی از این برنامهریزی، ایجاد یک جریان درآمدی پایدار و حفظ قدرت خرید در زمانی است که نیروی کار شما کاهش مییابد. بسیاری از مردم هدف خود را تنها بر زنده ماندن در دوران بازنشستگی متمرکز میکنند، در حالی که هدف واقعی باید “زندگی کردن با کیفیت بالا” باشد.

برنامهریزی صحیح به شما این امکان را میدهد که استقلال مالی خود را حفظ کرده و سربار فرزندان یا سیستمهای حمایتی ضعیف دولتی نباشید. علاوه بر این، هزینههای درمان و سلامت در سنین بالا به شدت افزایش مییابد؛ بنابراین اگر از امروز به فکر ایجاد یک سبد دارایی مطمئن نباشید، ممکن است با چالشهای جدی مواجه شوید. در این مسیر، انتخاب داراییهایی که در برابر تورم مصون هستند، مانند طلا، میتواند کلید موفقیت شما باشد.

نقشه راه شروع برنامهریزی مالی برای بازنشستگی؛ از کجا آغاز کنیم؟

شروع برنامه ریزی مالی برای بازنشستگی برای بسیاری از افراد گیجکننده است. سوال اصلی این است که اولین قدم چیست؟ پاسخ ساده است: آگاهی از وضعیت فعلی. شما نمیتوانید برای مقصدی برنامهریزی کنید مگر اینکه بدانید دقیقاً در کجا ایستادهاید. این مرحله شامل ارزیابی تمام داراییها، بدهیها و پتانسیلهای درآمدی شماست.

بسیاری از کارشناسان توصیه میکنند که بازنشستگی را نه به عنوان یک پایان، بلکه به عنوان یک پروژه سرمایهگذاری طولانیمدت ببینید. هرچه زودتر این نقشه راه را ترسیم کنید، قدرت سود مرکب و رشد ارزش داراییها بیشتر به نفع شما عمل خواهد کرد. در ادامه، گامهای اجرایی برای شروع این مسیر را به صورت دقیق بررسی خواهیم کرد تا بتوانید با کمترین ریسک، بیشترین بازدهی را برای آینده خود رقم بزنید.

الف؛ تحلیل و ارزیابی دقیق وضعیت مالی فعلی

اولین گام عملی در برنامه ریزی مالی برای بازنشستگی، تهیه یک ترازنامه شخصی است. شما باید تمام آنچه دارید و تمام آنچه بدهکار هستید را روی کاغذ بیاورید. این تحلیل به شما کمک میکند تا شکاف بین وضعیت موجود و اهداف آینده خود را درک کنید. بسیاری از افراد از مواجهه با اعداد واقعی هراس دارند، اما این شفافیت اولین قدم برای ثروتمند شدن است.

در این مرحله باید هزینههای ماهیانه خود را نیز یادداشت کنید. آیا میدانید برای حفظ سبک زندگی فعلی خود در ۲۰ سال آینده، با احتساب تورم به چه مبلغی نیاز دارید؟ تحلیل دقیق وضعیت فعلی به شما میگوید که چقدر باید ماهانه پسانداز کنید و این پسانداز را در چه کانالهایی (مانند طلای آبشده) سرمایهگذاری کنید تا ارزش آن حفظ شود. بدون این ارزیابی، هرگونه اقدامی مانند تیراندازی در تاریکی خواهد بود.

برخی از مهمترین داراییهای زیربنایی در ترازنامه مالی شما

برای اینکه بدانید چقدر به هدف خود نزدیک هستید، باید لیست دقیقی از داراییهای خود تهیه کنید. داراییها به دو دسته مولد و غیرمولد تقسیم میشوند. در برنامه ریزی مالی برای بازنشستگی، هدف ما تبدیل داراییهای غیرمولد به داراییهای ارزشمندی است که در طول زمان رشد میکنند. در ادامه، اجزای اصلی سبد داراییهای شما را بررسی میکنیم.

۱. موجودی حسابهای بانکی و نقدینگی

موجودی بانک شامل حسابهای جاری و پسانداز است. اگرچه این مبالغ نقدشوندگی بالایی دارند، اما در اقتصادهای تورمی، ماندن پول نقد در بانک به مدت طولانی یکی از بزرگترین اشتباهات است. پول نقد تنها باید به اندازهای باشد که نیازهای کوتاهمدت شما را پوشش دهد.

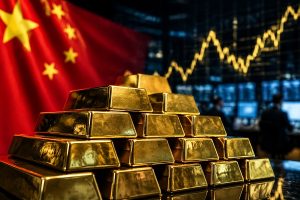

۲. ذخایر طلا و سکه؛ ستون فقرات امنیت مالی

خرید طلا همواره به عنوان پناهگاه امن سرمایهگذاران شناخته میشود. در سبد بازنشستگی شما، طلا و سکه نقش محافظ را ایفا میکنند. پیشنهاد ویژه ما در این بخش، تمرکز بر خرید طلای آبشده است که به دلیل نداشتن اجرت و مالیات، بیشترین سودآوری را در بلندمدت نصیب شما میکند.

۳. املاک و مستغلات

خانه ای که در آن زندگی میکنید یا زمین و آپارتمانهایی که برای اجاره دادن دارید، بخش بزرگی از داراییهای ثابت شما را تشکیل میدهند. املاک معمولاً با تورم رشد میکنند اما نقدشوندگی پایینی دارند و مدیریت آنها در سنین بالا ممکن است دشوار باشد.

۴. خودرو و وسایل نقلیه

اگرچه خودرو در بسیاری از کشورها یک کالای مصرفی است، اما در بازار ایران گاهی به عنوان نوعی حفظ ارزش پول دیده میشود. با این حال، در برنامه ریزی مالی برای بازنشستگی، نباید روی خودرو به عنوان یک منبع درآمدی پایدار حساب باز کرد.

۵. سرمایهگذاری در بورس و صندوقهای مالی

سهام شرکتها و واحدهای صندوقهای سرمایهگذاری میتوانند رشد خوبی داشته باشند. این داراییها بخشی از استراتژی تنوعبخشی هستند، اما به دلیل ریسک بازار، باید با دانش کافی یا از طریق مشاوران حرفهای مدیریت شوند.

۶. سایر داراییهای ارزشمند و کلکسیونی

اشیاء قیمتی، تابلوهای نقاشی یا حتی تجهیزات صنعتی که مالک آنها هستید، جزو داراییهای شما محسوب میشوند. اگرچه این موارد ممکن است ارزشمند باشند، اما برای دوران بازنشستگی، داراییهای نقدشوندهتر مانند طلا اولویت دارند.

ب؛ استراتژی مدیریت و تسویه بدهیها قبل از موعد

یکی از موانع اصلی در برنامه ریزی مالی برای بازنشستگی، وجود بدهیهای با نرخ بهره بالاست. وامهای بانکی، بدهیهای کارت اعتباری یا قرضهای شخصی میتوانند مانند تلهای عمل کنند که تمام سود سرمایهگذاریهای شما را میبلعند. برای داشتن یک بازنشستگی آرام، باید برنامهای برای تسویه این بدهیها داشته باشید.

توصیه میشود ابتدا بدهیهایی با بالاترین نرخ بهره را تسویه کنید (روش بهمنی) یا با تسویه بدهیهای کوچکتر، انگیزه خود را حفظ کنید (روش گلوله برفی). هدف این است که در روز اول بازنشستگی، هیچ تعهد مالی به بانکها یا اشخاص نداشته باشید. هر ریالی که بابت سود وام پرداخت نمیکنید، پولی است که میتواند صرف خرید طلای آبشده برای افزایش ثروت آینده شما شود.

ج؛ ایجاد صندوق اضطراری؛ سپری در برابر حوادث پیشبینی نشده

در مسیر برنامه ریزی مالی برای بازنشستگی، یکی از حیاتیترین اقدامات، ایجاد یک صندوق اضطراری است. زندگی همیشه طبق برنامه پیش نمیرود؛ خرابی ناگهانی خودرو، هزینههای فوریتهای پزشکی یا تعمیرات اساسی منزل میتوانند به راحتی بودجهبندی شما را مختل کنند. بدون داشتن صندوق اضطراری، مجبور خواهید شد از سرمایهگذاریهای بلندمدت خود (مانند طلا یا سهام) در بدترین زمان ممکن برداشت کنید که این کار به معنای ضرر مالی بزرگ است.

یک صندوق اضطراری ایدهآل باید معادل ۳ تا ۶ ماه هزینههای جاری زندگی شما باشد. این مبلغ نباید در بازارهای پرریسک درگیر شود، بلکه باید نقدشوندگی بالایی داشته باشد. با این حال، با توجه به کاهش ارزش پول نقد، بسیاری از هوشمندان مالی بخشی از این صندوق را به صورت طلای آبشده نگهداری میکنند؛ زیرا هم نقدشوندگی آن آنی است و هم ارزش آن در برابر تورم حفظ میشود. داشتن این پشتوانه به شما آرامش ذهنی میدهد تا با تمرکز بیشتر بر روی اهداف بزرگ بازنشستگی خود کار کنید.

صندوق طلا چیست؟ بهترین صندوق طلا 1404

د؛ شروع تدریجی و ایجاد عادتهای مالی سالم و پایدار

موفقیت در برنامه ریزی مالی برای بازنشستگی یک شبه اتفاق نمیافتد، بلکه نتیجه تکرار عادتهای کوچک و درست است. بسیاری از افراد به دلیل اینکه نمیتوانند مبالغ بزرگی را پسانداز کنند، کلاً از سرمایهگذاری منصرف میشوند. اما کلید اصلی در “استمرار” است. حتی اگر ماهانه مبلغ اندکی را به خرید طلا اختصاص دهید، پس از چند سال قدرت سود مرکب و رشد قیمتها شما را شگفتزده خواهد کرد.

ایجاد عادتهایی مانند بودجهبندی ماهانه، حذف هزینههای غیرضروری و اولویت دادن به “پسانداز قبل از خرج” (Pay Yourself First) از ارکان اصلی این مرحله است. به جای اینکه منتظر بمانید تا در پایان ماه پولی باقی بماند، در ابتدای ماه سهم بازنشستگی خود را جدا کنید. خرید آنلاین طلای آبشده در پلتفرمهای معتبر این امکان را به شما میدهد که حتی با مبالغ بسیار کم، عادت به سرمایهگذاری را در خود نهادینه کنید.

تحلیل و مقایسه بهترین راه های سرمایه گذاری برای دوران بازنشستگی

انتخاب ابزار مناسب برای سرمایهگذاری، سرنوشت مالی شما را در دوران پیری رقم میزند. در بازار ایران، گزینههای متعددی وجود دارد، اما همه آنها برای هدف بلندمدتی مثل بازنشستگی مناسب نیستند. در این بخش، ما گزینههای مختلف را بررسی کرده و توضیح میدهیم که چرا در استراتژی برنامه ریزی مالی برای بازنشستگی، برخی داراییها بر دیگری برتری دارند. هدف ما رسیدن به ترکیبی است که علاوه بر امنیت، بیشترین بازدهی را در برابر تورم داشته باشد.

۱. خرید طلای آب شده؛ هوشمندانهترین انتخاب برای بازنشستگان

بدون شک، خرید طلای آب شده یکی از بهترین و سودآورترین روشها برای تأمین آتیه است. برخلاف طلای زینتی که شامل اجرت ساخت، سود فروشنده و مالیات بر ارزش افزوده سنگین میشود، طلای آب شده فاقد این هزینههای اضافی است. این یعنی شما دقیقاً به قیمت واقعی طلا سرمایهگذاری میکنید.

در برنامه ریزی مالی برای بازنشستگی، نقدشوندگی و حفظ قدرت خرید حرف اول را میزند. طلای آب شده به راحتی در هر زمان به پول نقد تبدیل میشود و در طول دهههای گذشته نشان داده که همواره از تورم پیشی گرفته است. همچنین، امکان خرید خرد (حتی با چند صد هزار تومان) باعث شده تا این روش برای همه اقشار جامعه با هر سطحی از درآمد در دسترس باشد. اگر به دنبال دارایی هستید که نه فاسد شود، نه مالیات بر عایدی سرمایه به آن تعلق گیرد و نه ارزشش را از دست بدهد، طلای آب شده بهترین گزینه شماست.

۲. صندوقهای بازنشستگی دولتی و خصوصی؛ امنیت یا محدودیت؟

صندوقهای بازنشستگی سنتیترین روش برای تامین مالی آینده هستند. با پرداخت حق بیمه ماهانه، شما در آینده حقوق مستمری دریافت خواهید کرد. اما در برنامه ریزی مالی برای بازنشستگی مدرن، اتکا به تنهایی به این صندوقها ریسک بزرگی است. نرخ تورم معمولاً بسیار بالاتر از افزایش حقوق سالانه این صندوقهاست. بنابراین، پیشنهاد میشود صندوقهای بازنشستگی را تنها به عنوان یک لایه حداقلی ببینید و ثروت اصلی خود را در بازارهای موازی مثل طلا بسازید تا در آینده با مشکل کاهش قدرت خرید مواجه نشوید.

۳. خرید دلار و ارزهای دیجیتال؛ نوسانگیری یا سرمایهگذاری؟

خرید دلار در ایران همواره محبوب بوده است، اما باید توجه داشت که خودِ دلار نیز دارای تورم جهانی است. همچنین ریسکهای نگهداری فیزیکی و محدودیتهای قانونی را به همراه دارد. ارزهای دیجیتال نیز به دلیل نوسانات بسیار شدید، برای افرادی که به دنبال آرامش در دوران بازنشستگی هستند، نباید بیش از ۵ تا ۱۰ درصد سبد دارایی را تشکیل دهند. در مقایسه، برنامه ریزی مالی برای بازنشستگی بر پایه طلا، ثبات بسیار بیشتری نسبت به ارزهای پرنوسان دارد.

۴. اوراق قرضه دولتی و صکوک

این اوراق معمولاً سودی ثابت و تضمین شده دارند و ریسک آنها بسیار پایین است. اما مشکل اصلی اینجاست که در شرایط تورمی، نرخ سود این اوراق معمولاً از تورم واقعی جامعه کمتر است. یعنی در واقعیت، ارزش دارایی شما کاهش مییابد. این ابزار تنها برای پارک کردن پول در مدتهای بسیار کوتاه (چند ماهه) مفید است و جایگاه ویژهای در یک برنامه بازنشستگی بلندمدت و ثروتساز ندارد.

۵. سرمایهگذاری در بورس؛ پتانسیل رشد در کنار ریسک سیستماتیک

بورس میتواند بازدهیهای خیرهکنندهای داشته باشد، اما به همان اندازه میتواند سرمایه شما را در کوتاهمدت کاهش دهد. برای برنامه ریزی مالی برای بازنشستگی از طریق بورس، باید دیدگاه حداقل ۱۰ ساله داشته باشید و در شرکتهای بنیادی سرمایهگذاری کنید. با این حال، به دلیل نیاز به دانش تخصصی و پایش مداوم بازار، بسیاری از بازنشستگان ترجیح میدهند بخش بزرگی از سرمایه خود را در داراییهای فیزیکی و ملموس مانند طلای آب شده نگهداری کنند که نیازی به تحلیل روزانه ندارد.

۶. خرید بیمه عمر و تشکیل سرمایه

بیمههای عمر علاوه بر پوششهای درمانی و حادثه، جنبه سرمایهگذاری نیز دارند. این روش برای افرادی که نظم مالی ندارند مناسب است زیرا آنها را مجبور به پرداخت اقساط میکند. اما اگر بخواهیم از نظر ریاضی بررسی کنیم، بازدهی بیمههای عمر در مقایسه با خرید مستمر طلا بسیار کمتر است. در واقع، شما با خرید ماهانه طلا، خودتان یک بیمه عمر با بازدهی چندین برابر ایجاد میکنید.

۷. سرمایهگذاری در ملک و مستغلات؛ غول داراییها

ملک همیشه یکی از امنترین سنگرهای حفظ ارزش پول بوده است. با این حال، ورود به بازار مسکن نیاز به سرمایه اولیه بسیار کلانی دارد که از توان بسیاری از افراد خارج است. همچنین هزینههای نگهداری، مالیاتهای جدید و نقدشوندگی بسیار پایین (گاهی فروش یک ملک ماهها زمان میبرد) از معایب آن است. در استراتژی گامبهگام ما، پیشنهاد میشود ابتدا با خرید طلای آب شده سرمایه خود را تجمیع کنید و سپس در صورت رسیدن به حد نصاب، آن را به املاک تبدیل کنید.

۸. حسابهای پسانداز با بهره ثابت بانکی

بانک برای نگهداری پول نقد در بازههای بسیار کوتاه مناسب است. اما برای هدف برنامه ریزی مالی برای بازنشستگی، بانک بدترین دشمن شماست. نرخ بهره بانکی هیچگاه حریف تورم ایران نشده است. پول گذاشتن در بانک برای بلندمدت، به معنای پذیرش کاهش قدرت خرید است. هوشمندان مالی پول خود را از بانک خارج کرده و به داراییهای واقعی تبدیل میکنند.

بخشهای اختصاصی و نوین در استراتژی مالی بازنشستگی

در دنیای امروز، برنامه ریزی مالی برای بازنشستگی دیگر به روشهای سنتی محدود نمیشود. یکی از مباحثی که کمتر در مقالات فارسی به آن پرداخته شده، نقش “سبک زندگی مینیمالیستی مالی” در تسریع رسیدن به بازنشستگی است. این رویکرد به معنای فداکاری یا زندگی در فقر نیست، بلکه به معنای حذف هزینههایی است که هیچ تاثیری در کیفیت زندگی شما ندارند اما پتانسیل سرمایهگذاری شما را به شدت کاهش میدهند. هر هزینهی بیهودهای که امروز حذف میشود، میتواند به خرید طلای آب شده تبدیل شود که در ۲۰ سال آینده ارزش آن دهها برابر خواهد بود.

علاوه بر این، استفاده از اپلیکیشنهای مدیریت مالی و پلتفرمهای خرید آنلاین طلا، شفافیت بینظیری به برنامه ریزی مالی برای بازنشستگی شما میبخشد. شما میتوانید به صورت لحظهای مشاهده کنید که داراییهایتان چقدر رشد کرده است. این تکنولوژیها به شما اجازه میدهند حتی با مبالغ بسیار اندک (مثلاً هزینه یک وعده نهار در رستوران)، طلای آب شده تهیه کنید. این “سرمایهگذاریهای خرد” در درازمدت ستونهای استقلال مالی شما را میسازند و تفاوتی بزرگ در دوران بازنشستگی ایجاد میکنند.

تطبیق استراتژی سرمایهگذاری با چرخههای سنی

یک نکته کلیدی در برنامه ریزی مالی برای بازنشستگی، تغییر استراتژی بر اساس سن است. در دهههای ۲۰ و ۳۰ زندگی، شما قدرت ریسکپذیری بیشتری دارید و “زمان” بزرگترین دارایی شماست. در این سنین، تمرکز باید بر تجمع داراییهای پررشد باشد. اما با نزدیک شدن به دهههای ۵۰ و ۶۰، اولویت از “رشد سریع” به “حفظ ثروت” تغییر مییابد. طلای آب شده دارایی منحصربهفردی است که در هر دو دوره کاربرد دارد؛ در جوانی باعث رشد سرمایه همگام با تورم میشود و در میانسالی، ثبات و نقدشوندگی لازم را فراهم میکند.

در سنین جوانی، پیشنهاد میشود بخش عمدهای از مازاد درآمد به خرید طلای آب شده اختصاص یابد تا از نوسانات ریال در امان بماند. اما وقتی به مرز بازنشستگی نزدیک میشوید، سبد شما باید نقدشوندهتر باشد. طلا برخلاف ملک که ممکن است فروشش ماهها طول بکشد، در عرض چند دقیقه به نقدینگی تبدیل میشود. این ویژگی، طلا را به منعطفترین ابزار در برنامه ریزی مالی برای بازنشستگی تبدیل کرده است که با هر شرایط سنی سازگاری کامل دارد.

راهنمای جامع سرمایه گذاری هوشمند: گنجینهای برای آینده مالی شما

امنیت روانی و مالی؛ چرا طلا برتری مطلق دارد؟

بسیاری از مردم در برنامه ریزی مالی برای بازنشستگی، جنبه روانی سرمایهگذاری را نادیده میگیرند. بازنشستگی دوران آرامش است، نه استرس ناشی از سقوط بورس یا ورشکستگی بانکها. طلا تنها دارایی است که “ریسک طرف مقابل” ندارد. یعنی ارزش آن وابسته به وعده هیچ دولت یا شرکتی نیست. وقتی شما طلای آب شده دارید، ثروت واقعی در دستان شماست. این امنیت روانی در سنین بالا که توانایی جبران خسارتهای مالی بزرگ را ندارید، از هر سودی ارزشمندتر است.

از منظر مالیاتی نیز، در بسیاری از کشورها و به تدریج در ایران، قوانین مالیاتی بر عایدی سرمایه در حال سختگیرانهتر شدن است. اما خرید طلای آب شده به دلیل ماهیت فیزیکی و سنتی خود، یکی از بهترین راهها برای حفظ حریم خصوصی مالی و معافیتهای غیررسمی از هزینههای جانبی است. در مجموع، طلا هم از نظر ریاضی (حفظ ارزش) و هم از نظر روانی (آرامش خاطر)، برترین گزینه برای یک برنامه ریزی مالی برای بازنشستگی موفق محسوب میشود.

اشتباهات مهلک و رایج در برنامه ریزی مالی برای بازنشستگی

شناخت اشتباهات دیگران میتواند هزینههای تجربه شما را به شدت کاهش دهد. در مسیر برنامه ریزی مالی برای بازنشستگی، کوچکترین خطاها در ابتدا، منجر به انحرافات بزرگ در انتها میشوند. بسیاری از افراد به دلیل عدم آگاهی از مفاهیم اقتصادی مانند تورم یا سود مرکب، فرصتهای طلایی زندگی خود را از دست میدهند. در ادامه، رایجترین اشتباهاتی که میتواند آینده مالی شما را به خطر بیندازد، بررسی میکنیم.

۱. دیر شروع کردن؛ از دست دادن زمان به عنوان بزرگترین سرمایه

بزرگترین دشمن برنامه ریزی مالی برای بازنشستگی، جملهی “هنوز وقت هست” میباشد. بسیاری از جوانان تصور میکنند که بازنشستگی متعلق به دوران پیری است و فعلاً باید از زندگی لذت برد. اما واقعیت این است که قدرت “زمان” از قدرت “پول” بیشتر است. کسی که از ۲۰ سالگی ماهانه مقدار کمی طلا میخرد، در پایان مسیر ثروتمندتر از کسی خواهد بود که از ۴۰ سالگی مبالغ سنگینی را سرمایهگذاری میکند. تعلل در شروع، هزینهی سنگینی دارد که در آینده با هیچ تلاشی جبران نمیشود.

۲. نادیده گرفتن هیولای تورم در محاسبات بلندمدت

در اقتصادهایی مانند ایران، نادیده گرفتن تورم در برنامه ریزی مالی برای بازنشستگی یک اشتباه نابخشودنی است. اگر شما فکر میکنید با پسانداز کردن مبلغ ثابتی پول نقد در بانک میتوانید بازنشستگی خوبی داشته باشید، سخت در اشتباهید. تورم قدرت خرید پول شما را ذوب میکند. راه مقابله با این موضوع، سرمایهگذاری در داراییهای “سخت” است. خرید طلای آب شده بهترین پادزهر تورم است، زیرا قیمت آن نه تنها با دلار، بلکه با قیمت جهانی طلا نیز تنظیم میشود و قدرت خرید شما را در طول دههها ثابت نگه میدارد.

۳. برداشت زودهنگام از صندوق بازنشستگی شخصی

بسیاری از افراد در میانه راه، زمانی که با یک نیاز مالی فوری یا وسوسه خرید یک کالای لوکس مواجه میشوند، به سراغ ذخایر بازنشستگی خود میروند. این کار به معنای کشتن غازی است که قرار بود تخم طلا بگذارد. در برنامه ریزی مالی برای بازنشستگی، ذخایر شما باید “مقدس” و غیرقابل لمس باشند. برداشت زودهنگام باعث میشود که روند سود مرکب متوقف شود و شما سالها از هدف خود عقب بیفتید. برای جلوگیری از این اتفاق، حتماً ابتدا صندوق اضطراری خود را تقویت کنید.

۴. تکبعدی بودن و عدم تنوعبخشی هوشمندانه

اگرچه ما بر روی برتری طلا تاکید داریم، اما نباید تمام تخممرغها را در یک سبد گذاشت (مگر اینکه آن سبد بسیار امن باشد). با این حال، تکبعدی بودن به معنای تمرکز صرف بر روی حقوق دولتی یا تنها یک ملک خاص نیز هست. در برنامه ریزی مالی برای بازنشستگی، باید توازنی برقرار کرد. طلا باید هسته مرکزی سبد شما باشد (به دلیل نقدشوندگی و امنیت)، اما در کنار آن میتوان از سایر ابزارها نیز استفاده کرد. با این حال، وزن بیشتر باید به داراییهایی اختصاص یابد که امتحان خود را در تاریخ پس دادهاند، یعنی همان طلای آب شده.

۵. قدرت سود مرکب را دست کم نگیرید؛ هشتمین عجایب جهان

آلبرت انیشتین سود مرکب را هشتمین عجایب جهان نامیده است. در برنامه ریزی مالی برای بازنشستگی، سود مرکب یعنی سودی که به سودهای قبلی شما تعلق میگیرد. وقتی شما طلا میخرید و قیمت طلا بالا میرود، در سال بعد رشد قیمت روی ارزش جدید اعمال میشود. این رشد گلوله برفی، در سالهای پایانی سرمایهگذاری به قدری سریع میشود که ثروت شما را به صورت تصاعدی افزایش میدهد. کسانی که این قدرت را درک میکنند، هرگز اجازه نمیدهند سرمایهگذاریشان متوقف شود.

پلتفرم خرید طلای آبشده زریال گلد؛ تجربه سرمایهگذاری امن و هوشمند

در دنیای پرنوسان امروز، سرمایهگذاری امن در طلا یکی از مطمئنترین روشها برای حفظ ارزش پول است. پلتفرم خرید طلای آبشده زریال گلد با بیش از ۱۰ سال سابقه درخشان، بستری مدرن و ۲۴ ساعته را برای شما فراهم کرده است تا بدون دغدغههای سنتی، خرید آنلاین طلای آب شده را با فاکتور رسمی و معتبر تجربه کنید. زریال گلد به عنوان یکی از بزرگترین تأمینکنندگان عمده مستقیم طلا، حذف واسطهها را هدف قرار داده است تا شما بتوانید بدون پرداخت هزینههای اضافی مانند اجرت ساخت و مالیات بر ارزش افزوده، دارایی خود را به طلا تبدیل کنید.

شفافیت در معاملات، امنیت بالای پلتفرم و دریافت تمامی مجوزها و نمادهای رسمی با قیمت طلا به صورت لحظه ای، زریال گلد را به مقصد نهایی کسانی تبدیل کرده که به دنبال معامله حرفهای در بازار فلزات هستند. فرقی نمیکند سرمایه شما چقدر باشد؛ در این پلتفرم میتوانید سرمایهگذاری امن در طلا را حتی با مبالغ خرد مانند ۱۰۰ هزار تومان آغاز کنید. علاوه بر این، با توجه به ضرورتهای قانونی و قوانین جدید طلا، زریال گلد خود را با استانداردهای نظارتی تطبیق داده است تا خیالتان از بابت اصالت و امنیت هر تراکنش راحت باشد. همین حالا اولین قدم را برای آینده مالی خود بردارید و در زریال گلد ثبتنام کنید.

چرا زریال گلد بهترین انتخاب برای خرید آنلاین طلای آبشده است؟

زریال گلد فراتر از یک سامانه معاملاتی، یک اکوسیستم کامل برای مدیریت دارایی است. شما در هر ساعت از شبانهروز (۲۴/۷) امکان دسترسی به بازار را دارید. مهمترین مزیت ما، امکان برداشت آنی وجه پس از فروش طلا است که نقدشوندگی سرمایه شما را تضمین میکند. همچنین برای اطمینان خاطر شما، امکان ذخیره طلا در «بانک کارگشایی» فراهم شده است. با خرید از زریال گلد، شما با کارمزد بسیار رقابتی (خرید با نیم درصد کارمزد و فروش با کارمزد صفر درصد) معامله میکنید که این یک مزیت بزرگ برای سودآوری بیشتر در بلندمدت است.

تحویل فیزیکی طلا؛ از شمشهای نیم گرمی تا یک کیلویی

بسیاری از سرمایهگذاران پس از خرید آنلاین، دغدغه دریافت فیزیکی طلای خود را دارند. زریال گلد این نیاز را به بهترین شکل پاسخ داده است. شما میتوانید در هر زمان، طلای خریداریشده خود را بهصورت شمش طلا استاندارد و دارای عیار معتبر دریافت کنید. تنوع سبد محصولات ما شامل شمش نیم گرمی، ۱ گرمی، ۲.۵ گرمی، ۵ گرمی، ۱۰ گرمی و حتی خرید شمش یک کیلویی برای سرمایهگذاران کلان است. این قابلیت، مرز بین بازار دیجیتال و بازار فیزیکی را از بین برده و امنیت کامل را برای شما به ارمغان آورده است.

خدمات نوین: از خرید قسطی تا سیستم درآمدزایی

زریال گلد با نگاهی نو به بازار طلا، خدمات منحصربهفردی را برای کاربران خود طراحی کرده است. اگر به دنبال خرید طلای بیشتر با بودجه محدود هستید، امکان «خرید قسطی طلا» در این پلتفرم مهیاست. علاوه بر این، برای سازمانها و اشخاص، «کارت هدیه طلا» را برای هدایای مناسبتی طراحی کردهایم که تجربهای متفاوت از هدیه دادن است. در کنار اینها، شما میتوانید با معرفی کاربران جدید، از طریق سیستم همکاری در فروش، «درآمد آنلاین طلا» کسب کنید و با هر معرفی، بخشی از سود معاملات را به دست آورید.

سوالات متداول در مورد برنامه ریزی مالی برای بازنشستگی

در این بخش به پرتکرارترین سوالاتی که کاربران در مسیر رسیدن به استقلال مالی میپرسند، پاسخ میدهیم. این سوالات بر اساس دغدغههای واقعی و استانداردهای سئو تدوین شدهاند.

بهترین استراتژی سرمایه گذاری برای دوران بازنشستگی چیست؟

بهترین استراتژی، ترکیبی از “تداوم” و “امنیت” است. خرید ماهانه و مستمر طلای آب شده به عنوان هسته اصلی داراییها، به همراه داشتن یک بیمه پایه و در صورت امکان یک ملک کوچک، ایدهآلترین حالت است. تمرکز بر طلا به شما اجازه میدهد که بدون تخصص خاصی، ارزش ثروت خود را در برابر تورم حفظ کنید.

اشتباهات رایج در برنامه ریزی مالی برای بازنشستگی کدام است؟

دیر شروع کردن، اعتماد بیش از حد به حقوقهای دولتی، نگهداری پول نقد در بانک به مدت طولانی و نداشتن تنوع در داراییها از بزرگترین اشتباهات است. همچنین، بسیاری از افراد هزینههای درمانی دوران پیری را در برنامه ریزی مالی برای بازنشستگی خود محاسبه نمیکنند که این امر منجر به بحران در آینده میشود.

برنامه ریزی مالی برای بازنشستگی را از کجا شروع کنیم؟

با شفافسازی وضعیت فعلی شروع کنید. لیست تمام داراییها و بدهیهای خود را بنویسید. سپس، یک مبلغ ثابت (حتی اندک) را برای خرید ماهانه طلای آب شده در نظر بگیرید. اولین قدم، ایجاد عادتِ سرمایهگذاری است، نه مبلغ آن.

خرید طلای آبشده برای دوران بازنشستگی بهتر است یا دلار؟

قطعاً طلای آب شده. دلار تحت تاثیر تورم آمریکا قرار دارد و در بلندمدت ارزش جهانی آن کاهش مییابد. علاوه بر این، طلا مرز نمیشناسد و ارزش ذاتی دارد. طلای آب شده به دلیل نداشتن اجرت و مالیات، بازدهی به مراتب بالاتری نسبت به دلار و طلای زینتی در برنامه ریزی مالی برای بازنشستگی دارد.

چند سال قبل از بازنشستگی باید شروع به سرمایهگذاری کنیم؟

بهترین زمان، همین امروز است! اما به طور ایدهآل، شما باید حداقل ۲۰ تا ۲۵ سال قبل از بازنشستگی، برنامه ریزی مالی برای بازنشستگی خود را آغاز کنید تا فرصت کافی برای بهرهمندی از چرخههای اقتصادی و رشد داراییها داشته باشید.

آیا تنها یک روش سرمایهگذاری برای دوران بازنشستگی کافی است؟

اگرچه طلا یکی از کاملترین داراییهاست، اما همیشه توصیه میشود تنوع مختصری داشته باشید. با این حال، اگر فردی تنها بر روی خرید طلای آب شده تمرکز کند، عملکردی به مراتب بهتر از کسی خواهد داشت که پولش را در بانک یا بازارهای پرریسک و بدون دانش کافی رها کرده است.

جمعبندی و نتیجهگیری: آینده در دستان انتخابهای امروز شماست

برنامه ریزی مالی برای بازنشستگی یک ماراتن است، نه یک دوی سرعت. شما برای موفقیت در این مسیر نیاز به صبر، استمرار و انتخابهای هوشمندانه دارید. در کشوری که نوسانات اقتصادی بخشی از واقعیت زندگی است، تکیه بر داراییهای کاغذی و وعدههای دولتی کافی نیست. همانطور که در این مقاله بررسی کردیم، خرید طلای آب شده به دلیل مزایایی چون عدم پرداخت اجرت، نقدشوندگی آنی، حفظ ارزش در برابر تورم و امنیت فیزیکی، برترین سنگر مالی شما در دوران بازنشستگی خواهد بود. از همین امروز با تحلیل وضعیت مالی خود و اختصاص بخشی از درآمد به خرید طلا، اولین گام را برای ساختن آیندهای مرفه و بدون دغدغه بردارید. بازنشستگی رویایی، نتیجه تصمیمات منطقی شما در جوانی است.

منابع پیشنهادی برای مطالعه بیشتر:

- کتاب “پدر پولدار، پدر بیپول” اثر رابرت کیوساکی (در زمینه درک تفاوت دارایی و بدهی)

- گزارشهای سالانه شورای جهانی طلا (World Gold Council) درباره روند قیمت طلا

- وبسایتهای تحلیل اقتصادی معتبر مانند Investopedia در بخش Retirement Planning.